家族信託のご相談はお気軽にお問合せ下さい。

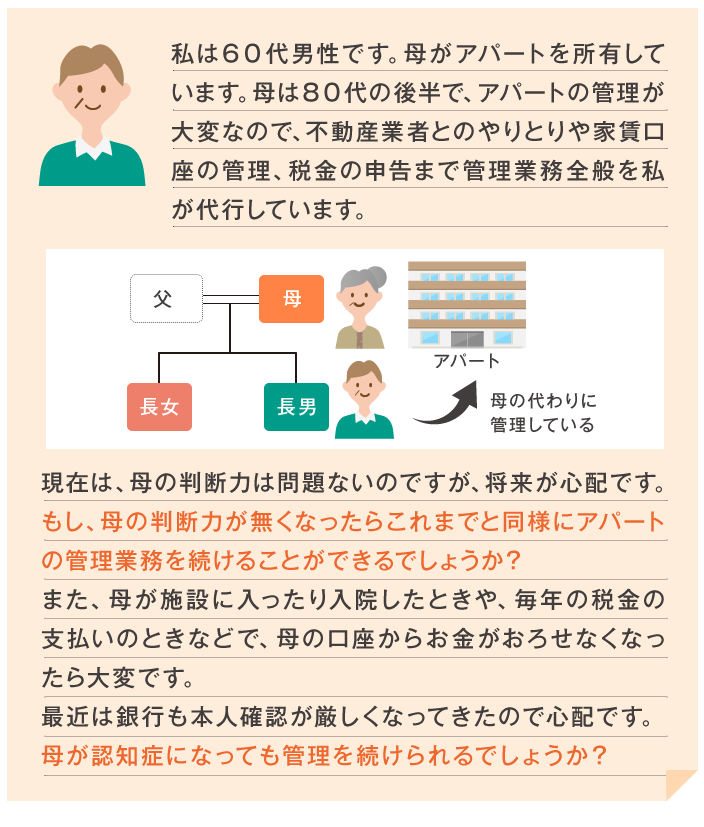

親のアパートを管理したい

①親が認知症になると管理の代行ができない?

しかし、親が元気なうちはいいのですが、親が認知症になったり、病気で入院したりすると逆に管理が難しくなります。管理を誰かにしてもらわなければいけないときに管理ができなくなる。収益不動産の管理で一番肝心な口座からのお金の出し入れができなくなるからです。

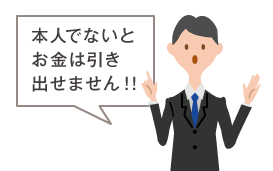

口座からお金を引き出す場合、銀行の窓口では本人確認をされます。口座名義人の親が窓口に行けないと、お金をおろすことができません。

キャッシュカードがあれば、普段の生活費程度であれば、引き出すことはできますが、修繕費など大きな支払をするときに支障がでます。

また、キャッシュカードは、本来は本人のみが使用できるものです。

親族が勝手に引き出し等を行うと後々トラブルになる場合もありますので、注意が必要です。

家計が同一な親族であれば、代理人用のキャッシュカードである「代理人カード」を発行する銀行もあります。ただ、口座名義人本人が窓口に行って手続きをする必要があります。

このように、収益不動産の管理を子供などの親族に任せる場合、本人が認知症や病気などで、銀行の窓口に行けなくなると、お金のやりくりで支障が出ることになります。

②成年後見をつけたらどうか?

しかし、お金の出し入れが自由だとしても、お金の使い道まで自由になるわけではありません。成年後見人は家庭裁判所に監督されます。お金の使い道は家庭裁判所から厳しくチェックされます。

収益不動産を持っている人の成年後見人のお金の使い方として大原則は

・本人(親)のため

・現状維持

の2つを上げることができます。

「本人のため」という点では、孫の入学資金ではお金は使えないということです。

子供のための生活費も支出ができないことになります。

「現状維持」という点では、投資的なお金の使い方はできません。アパートの客付けのために大規模に外壁工事をする場合、「投資的」と見られる可能性があります。

外壁工事をしても客付けができるかわからないからです。収益不動産の管理においては、この「現状維持」は大きな制限になると思われます。

そしてさらに付け加えると、成年後見人は家庭裁判所が選任します。

つまり、希望した人が選ばれるかはわかりません。

7割は弁護士や司法書士などの専門職が選ばれています。

子を成年後見にしたくても、専門職が成年後見人になり、親の通帳などの財産一式は、その専門職が管理するケースが多いです。

③任意後見ならどうか?

そして、親が認知症になると任意後見スタートです。銀行のお金の引き出しなどは、任意後見人ができます。

しかし、任意後見がスタートすると、「任意後見監督人」が必ずつきます。

家庭裁判所がつけます。

◆母が認知症、子が任意後見人、弁護士が任意後見監督人になったケースで見てみましょう。

●子は、母の財産管理状況を弁護士に定期的に報告をしなければなりません。

●母のアパートを修繕するときも弁護士に意見を聞く必要があります。

●弁護士がその修繕を了解するかどうかはその弁護士の考え方によります。

●成年後見は現状維持が基本なので、任意後見にも同じ考えをするかもしれません。

したがって、任意後見を使っても、アパートの管理に制限があることには変わりないのです。

④家族信託なら解決できる

アパートを、管理を頼みたい子に信託します。

ある程度のお金も一緒に信託するとその後の管理がさらにスムーズです。

信託をすると、アパートの名義は形式的に子に移ります。

今後はアパートの管理は法律上、子が行う事になります。

家賃口座も子の名義の信託用の口座に入ることになります。

家賃口座の入出金は子供が行います。

修繕も子が行い、今後はアパートの管理は誰の許可も不要です。

支払いをするときも子の名義の家賃口座から支払うことになるので、窓口での本人確認も問題になりません。

形式的ですが、アパートの名義やお金が母から子に渡るので、「生前贈与」のように見えますが、誰の許可も不要です。

支払いをするときも子の名義の家賃口座か贈与税はかかりません。

賃料などの利益を最終的に受け取ることができる「受益者」を母にしておけば、税務上は贈与と見られないからです。

子は賃料を受け取る事務代行、支払い事務代行のような役目です。

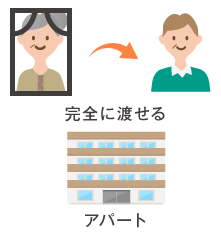

そして、母が亡くなったら、アパートを完全に子に渡すこともできます。

そうすれば、その後の誰の許可も不要です。

支払いをするときも子の名義の家賃口座か賃料収入は子の所得として受け取ることになります。

アパートに関しては家族信託が遺言のような役割をするわけです。

このように家族信託を設定することにより、高齢な親のアパートの管理を、法律上正式な形で子に託すことができるのです。